US-Aktien streben nach „Rund-um-die-Uhr“-Handel: Warum startet Nasdaq das „5×23-Stunden“-Handelsexperiment?

Früher bedeutete das Handeln mit US-Aktien nur, dass man nachts nicht schlafen konnte – wird man künftig auch tagsüber nicht mehr schlafen können?

Während sich der Crypto-Markt längst an einen 7×24-Stunden-Rhythmus ohne Pause gewöhnt hat, kann die Nasdaq als zentrales Drehkreuz der TradFi-Welt nun nicht mehr stillhalten.

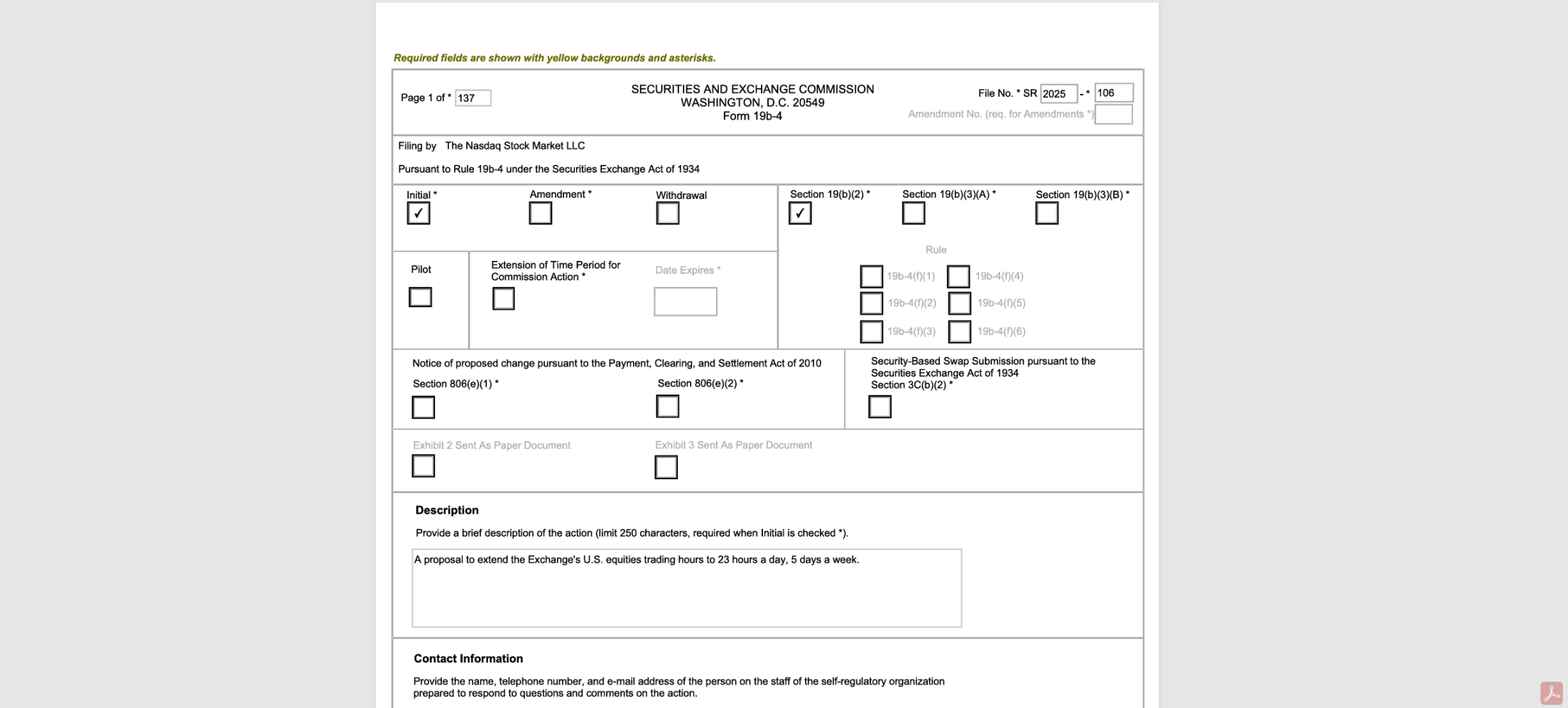

Am 15. Dezember reichte die Nasdaq offiziell Unterlagen bei der US-Börsenaufsichtsbehörde SEC ein, mit dem Plan, die Handelszeiten von derzeit fünf Tagen pro Woche und 16 Stunden täglich (Vor-/Haupt-/Nachbörse) auf fünf Tage pro Woche und 23 Stunden täglich (Tag/Nacht) zu verlängern.

Sobald dies genehmigt wird, wird der US-Aktienmarkt von Sonntagabend 21:00 Uhr bis Freitagabend 20:00 Uhr durchgehend geöffnet sein, mit nur einer einstündigen Handelspause täglich (20:00-21:00 Uhr). Die offizielle Begründung klingt plausibel: „Um der wachsenden Nachfrage asiatischer und europäischer Investoren gerecht zu werden und ihnen den Handel auch außerhalb der traditionellen Zeiten zu ermöglichen.“

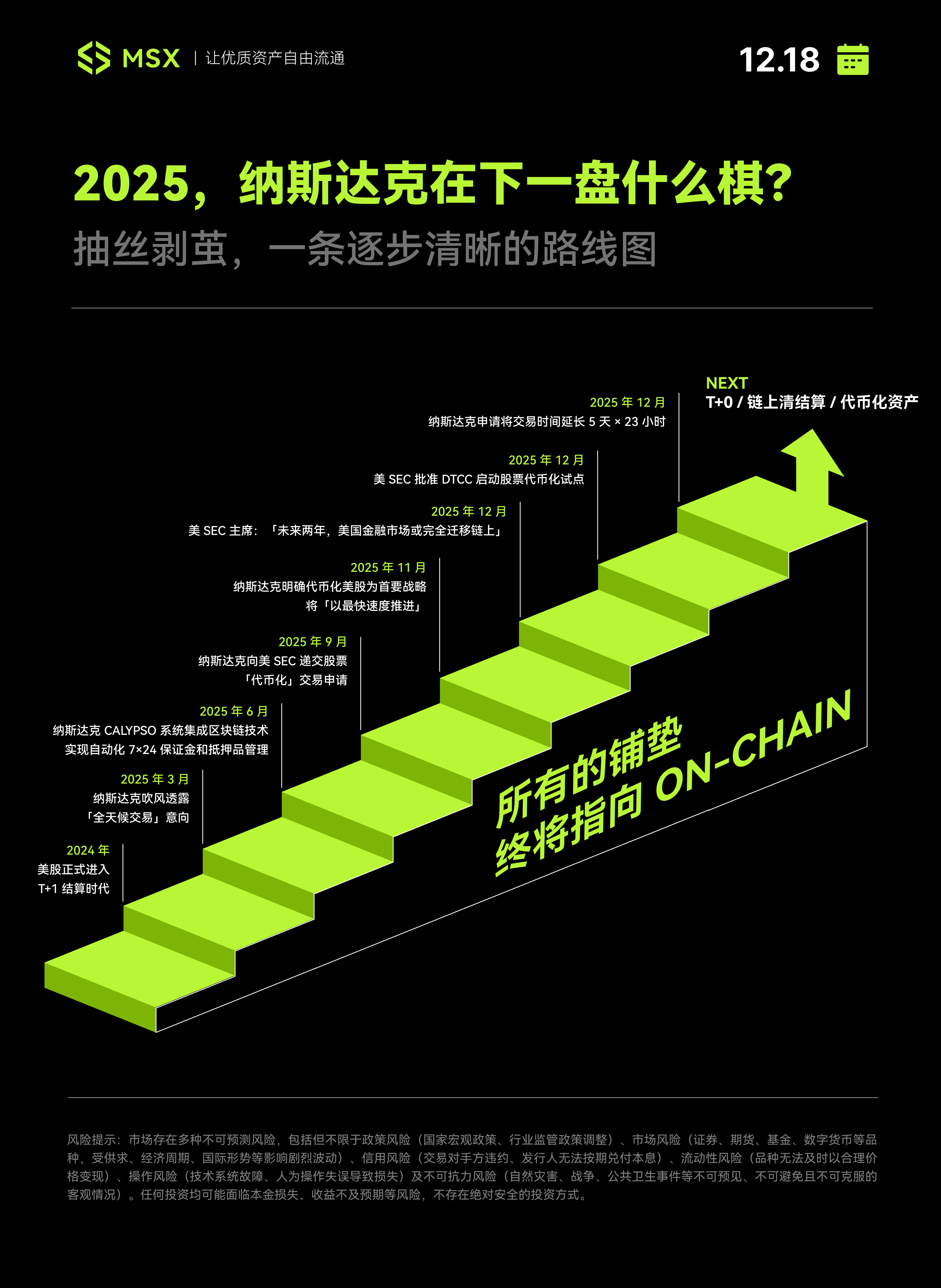

Doch wenn man genauer hinschaut, erkennt man, dass die dahinterliegende Logik weit darüber hinausgeht: Die Nasdaq führt hier offensichtlich einen Stresstest für die künftige Tokenisierung von Aktien durch. Wir haben zudem eine fortlaufende Zeitleiste dieses Prozesses zusammengesetzt:

Die Nasdaq und der US-Finanzmarkt bereiten sich auf ein „nie schließendes Finanzsystem“ vor.

I. Von 5×16 zu 5×23: Die „letzte Stunde“ am Limit der TradFi-Welt

Oberflächlich betrachtet handelt es sich nur um eine Verlängerung der Handelszeiten. Doch aus Sicht aller TradFi-Akteure bringt dieser Schritt die technische Belastbarkeit und Kooperationsfähigkeit der bestehenden Finanzinfrastruktur an ihre physischen Grenzen.

Wie allgemein bekannt ist, ist der Aktienhandel im TradFi-System ein präzise verzahntes Räderwerk. Neben der Nasdaq sind auch Broker, Clearingstellen, Aufsichtsbehörden und sogar die börsennotierten Unternehmen selbst beteiligt. Das bedeutet: Um einen 23-Stunden-Handel zu ermöglichen, müssen alle Marktteilnehmer umfassend kommunizieren und sämtliche Abläufe – insbesondere Clearing, Settlement und Kooperationssysteme – tiefgreifend anpassen:

- Broker und Vermittler müssen ihren Kundenservice, das Risikomanagement und die Handelswartung auf einen 24/7-Betrieb ausweiten, was die Betriebs- und Personalkosten deutlich erhöht;

- Clearingstellen (DTCC) müssen die Handelsabdeckung und das Settlement-System entsprechend anpassen und die Servicezeiten bis 4 Uhr morgens verlängern, um die neuen Regeln für „Nacht-Handel mit Settlement am Folgetag“ (21:00-24:00 Uhr werden dem nächsten Tag zugerechnet) einzuhalten;

- Börsennotierte Unternehmen müssen den Rhythmus für die Veröffentlichung von Geschäftsberichten oder wichtigen Mitteilungen neu abstimmen, und auch die Investor-Relations- und Marktteilnehmer müssen sich an die neue Realität gewöhnen, dass „wichtige Informationen außerhalb der traditionellen Zeiten sofort vom Markt eingepreist werden“;

Für uns in der Zeitzone UTC+8 bedeutete der US-Aktienhandel bislang meist nächtliche oder frühmorgendliche Aktivität. Das künftige 5-Tage-23-Stunden-Modell ermöglicht eine Teilnahme in Echtzeit ohne Nachtschichten – ein großer Vorteil. Doch es wirft auch eine grundlegende Frage auf: Wenn man sich schon für eine Reform entscheidet, warum dann nicht gleich 7×24, sondern lässt diese eine Stunde Pause?

Laut Nasdaq dient die verbleibende Stunde hauptsächlich der Systemwartung, Tests und dem Settlement. Das offenbart die „Achillesferse“ der traditionellen Finanzarchitektur: Im bestehenden zentralisierten Clearing- und Settlement-System (basierend auf DTCC und Broker-/Banksystemen) ist eine physische Stillstandszeit für Batch-Verarbeitung, Tagesabschluss und Margin-Settlement unverzichtbar.

Ähnlich wie Bankfilialen nach Geschäftsschluss noch ihre Bücher abgleichen, ist diese eine Stunde aus einer anderen Perspektive auch ein „Fehlerpuffer“ der realen Welt. Zwar sind dafür erhebliche Personalkosten und Wartungsaufwand nötig, aber sie bietet allen Beteiligten der aktuellen Finanzinfrastruktur eine notwendige Pufferzone für Systemupgrades, Synchronisation von Clearing und Settlement, Fehlerisolierung und Risikomanagement.

Doch im Vergleich zu früher stellt die verbleibende eine Stunde künftig extrem hohe Anforderungen an die bereichsübergreifende Koordination der gesamten TradFi-Branche – ein echter Stresstest.

Im Gegensatz dazu ermöglichen auf Blockchain basierende Crypto- und tokenisierte Assets durch Distributed Ledger und Smart Contracts atomare Abwicklung und bringen das 7×24×365-Gen für den Rund-um-die-Uhr-Handel mit – ohne Schlussglocke, ohne Pausen, ohne die Notwendigkeit, kritische Prozesse in ein festes Tagesendfenster zu pressen.

Das erklärt auch, warum die Nasdaq sich so sehr anstrengt, das Limit zu verschieben – nicht aus plötzlicher Rücksicht auf asiatische Nutzer, sondern weil die Entwicklung es erzwingt: Mit der zunehmenden Verwischung der Grenzen zwischen dem 7×24 Crypto-Markt und dem traditionellen Finanzmarkt kommt immer mehr zusätzliches Handelsvolumen von globalen, zeitzonenübergreifenden Kapitalströmen und längeren Liquiditätsfenstern.

Man kann sagen: Im Jahr 2025 ist die Tokenisierung längst beschlossene Sache, und Akteure wie die Nasdaq haben längst im Hintergrund vorgebaut (siehe auch Nasdaq drückt aufs Gaspedal: Vom „Mitesser“ zum „Hauptgericht“ – steht die Tokenisierung der US-Aktien vor dem Durchbruch?). Aus dieser Perspektive ist das 23-Stunden-Handelsmodell kein isolierter Regelwechsel, sondern vielmehr ein institutioneller Übergangszustand, der den Weg für die Tokenisierung von Aktien, On-Chain-Settlement und ein 7×24 globales Asset-Netzwerk ebnet:

Ohne das bestehende Wertpapiergesetz und das National Market System (NMS) zu kippen, werden Handelsregeln, Infrastruktur und das Verhalten der Marktteilnehmer schrittweise an das „On-Chain-Tempo“ herangeführt – als Testlauf und Vorbereitung für noch radikalere Ziele (kontinuierlicherer Handel, kürzere Settlement-Zyklen, On-Chain-Settlement und tokenisierte Lieferung).

Stellen Sie sich vor: Sobald die SEC genehmigt und das 23-Stunden-Modell zum Alltag wird, steigen die Geduldsschwelle und die Abhängigkeit des Marktes von „jederzeitigem Handel und sofortiger Preisbildung“. Wie weit ist es dann noch bis zum echten 7×24-Endspiel?

Mit der offiziellen Einführung tokenisierter US-Aktien wird das globale Finanzsystem nahtlos in diese wirklich „nie schlafende“ Zukunft übergehen.

II. Welche tiefgreifenden Auswirkungen wird das auf den Markt haben?

Objektiv betrachtet könnte das „5×23“-Modell eine strukturelle Erschütterung des globalen TradFi-Ökosystems auslösen.

In Bezug auf die Zeitdimension erweitert es die Handelsgrenzen erheblich – ein klarer Vorteil insbesondere für Investoren aus anderen Zeitzonen wie Asien. Doch auf mikrostruktureller Ebene bringt es neue Unsicherheiten in Bezug auf Liquiditätsverteilung, Risikotransfer und Preisfindung mit sich und könnte zu einer „nachhaltigen Überfischung“ der globalen Liquidität führen.

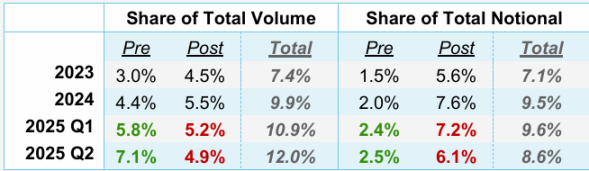

Tatsächlich ist die Aktivität in den nicht-traditionellen Handelszeiten (Vor- und Nachbörse) in den letzten Jahren explodiert.

Laut Daten der NYSE lag das Handelsvolumen außerhalb der regulären Zeiten im zweiten Quartal 2025 bei über 2 Milliarden Aktien mit einem Umsatz von 62 Milliarden US-Dollar, was 11,5 % des US-Aktienhandels in diesem Quartal entspricht – ein Rekordwert. Gleichzeitig steigen die Umsätze von Nacht-Handelsplattformen wie Blue Ocean und OTC Moon stetig an. Der Nachtmarkt ist längst kein Randphänomen mehr, sondern ein neues Schlachtfeld, das von den großen Kapitalströmen nicht mehr ignoriert werden kann.

Quelle: NYSE

Dahinter steht im Kern das reale Bedürfnis globaler Trader, insbesondere asiatischer Privatanleger, „US-Aktien in ihrer eigenen Zeitzone zu handeln“. Aus dieser Sicht versucht die Nasdaq nicht, neue Nachfrage zu schaffen, sondern die bislang im intransparenten, außerbörslichen Nachtmarkt verstreuten Orders durch regulierte, zentralisierte Börsen wieder einzusammeln und die im Dunkeln verlorene Preisbildungsmacht zurückzugewinnen.

Das Problem ist jedoch: „5×23“-Handel führt nicht zwangsläufig zu besserer Preisfindung, sondern birgt vielmehr eine paradoxe Doppelschneidigkeit:

- Erstens das Risiko der „Fragmentierung“ und „Verwässerung“ der Liquidität: Zwar kann eine längere Handelszeit theoretisch mehr grenzüberschreitendes Kapital anziehen, praktisch bedeutet es aber auch, dass die begrenzte Handelsnachfrage auf einen längeren Zeitraum verteilt wird. Besonders in den „Nachtstunden“ des „5×23“-Modells ist das Handelsvolumen ohnehin geringer, was zu größeren Spreads, Liquiditätsengpässen, höheren Handelskosten und Volatilität führen kann – und in illiquiden Zeiten ist der Markt anfälliger für plötzliche Kursbewegungen;

- Zweitens mögliche Veränderungen in der Preisfindungsstruktur: Wie oben erwähnt, kann die Nasdaq durch das „5×23“-Modell Orders von außerbörslichen Plattformen wie Blue Ocean und OTC Moon zurückholen. Für Institutionen bleibt die Fragmentierung der Liquidität jedoch bestehen – sie verlagert sich nur von „außerbörslich verteilt“ zu „börslich zeitlich verteilt“. Das stellt höhere Anforderungen an Risikomanagement und Ausführungsmodelle und erhöht die Kosten für große Orders in einem zersplitterten Liquiditätsumfeld;

- Drittens die Möglichkeit, dass Black-Swan-Risiken durch „0 Verzögerung“ verstärkt werden: Im 23-Stunden-Handelsrahmen können plötzliche Ereignisse (ob Gewinnwarnungen, regulatorische Äußerungen oder geopolitische Konflikte) sofort in Handelsaufträge umgesetzt werden. Der Markt hat keine „Übernacht-Pufferzeit“ mehr, um diese zu verdauen, und in der relativ illiquiden Nachtbörse können solche Sofortreaktionen zu Gaps, extremer Volatilität und irrationalen Kettenreaktionen führen – Black-Swan-Ereignisse werden ohne Gegenpartei exponentiell verstärkt;

Daher habe ich oben betont: Der Handel im „5×23“-Modell ist keineswegs einfach „ein paar Stunden mehr geöffnet“, es geht auch nicht nur um „mehr oder weniger Risiko“, sondern um einen systemischen Stresstest für die Preisfindungsmechanismen, Liquiditätsstruktur und Preisbildungsmacht der TradFi-Welt.

Alles dient der Vorbereitung auf die tokenisierte Zukunft ohne Schlussglocke.

III. Die Gesamtstrategie der Nasdaq: Alle Weichen Richtung On-Chain

Wenn wir den Blick weiten und die jüngsten Aktivitäten der Nasdaq miteinander verknüpfen, wird klar, dass es sich um ein strategisches Puzzle handelt, das Schritt für Schritt auf das Ziel hinarbeitet, Aktien letztlich wie Token handelbar, abwickelbar und bewertbar zu machen.

Dafür hat die Nasdaq einen typisch traditionellen, schrittweisen Reformweg gewählt, dessen Logik klar und konsequent ist.

Der erste Schritt erfolgte im Mai 2024: Das Settlement-System der US-Aktien wurde offiziell von T+2 auf T+1 verkürzt – eine scheinbar konservative, tatsächlich aber entscheidende Infrastruktur-Verbesserung. Anfang 2025 signalisierte die Nasdaq dann öffentlich die Absicht, „Rund-um-die-Uhr-Handel“ einzuführen, mit dem Plan, im zweiten Halbjahr 2026 einen unterbrechungsfreien Handel an fünf Tagen pro Woche zu starten.

Im Anschluss verlagerte die Nasdaq den Reformfokus auf das weniger sichtbare, aber entscheidende Backend: Das Calypso-System wurde mit Blockchain-Technologie integriert, um ein 7×24-Stunden-Automatisierungsmanagement für Margins und Sicherheiten zu ermöglichen. Für Privatanleger kaum sichtbar, für Institutionen jedoch ein klares Signal.

Im zweiten Halbjahr 2025 trieb die Nasdaq die Reform dann auch auf institutioneller und regulatorischer Ebene voran.

Zunächst wurde im September ein offizieller Antrag bei der SEC für den „tokenisierten“ Aktienhandel eingereicht, im November wurde die Tokenisierung von US-Aktien als strategische Priorität ausgerufen – mit dem Ziel, „so schnell wie möglich voranzukommen“.

Fast zeitgleich erklärte SEC-Vorsitzender Paul Atkins im Interview mit Fox Business, dass Tokenisierung die Zukunft der Kapitalmärkte sei. Durch die On-Chain-Abbildung von Wertpapieren könne eine klarere Eigentumszuordnung erreicht werden. Er erwartet, dass „innerhalb der nächsten zwei Jahre alle US-Märkte auf die Blockchain migrieren und On-Chain-Settlement ermöglichen werden“.

Vor diesem Hintergrund reichte die Nasdaq im Dezember 2025 den Antrag für das 5×23-Stunden-Handelsmodell bei der SEC ein.

Aus dieser Perspektive ist das „23-Stunden-Handelsmodell“ der Nasdaq kein isolierter Reformschritt, sondern ein notwendiger Meilenstein auf dem Weg zur Tokenisierung der Aktien. Denn künftige tokenisierte Assets werden zwangsläufig 7×24-Stunden-Liquidität anstreben, und die 23 Stunden sind der „Übergangszustand“, der dem On-Chain-Tempo am nächsten kommt.

Bemerkenswert ist, dass Regulator (SEC), Infrastruktur (DTCC) und Handelsplatz (Nasdaq) im Jahr 2025 ein hohes Maß an Koordination zeigten:

- SEC lockert und gibt die Richtung vor: Einerseits werden die Regulierungen gelockert, andererseits wird durch hochrangige Interviews die Erwartung einer „vollständigen On-Chain-Migration“ geschürt und dem Markt Sicherheit gegeben;

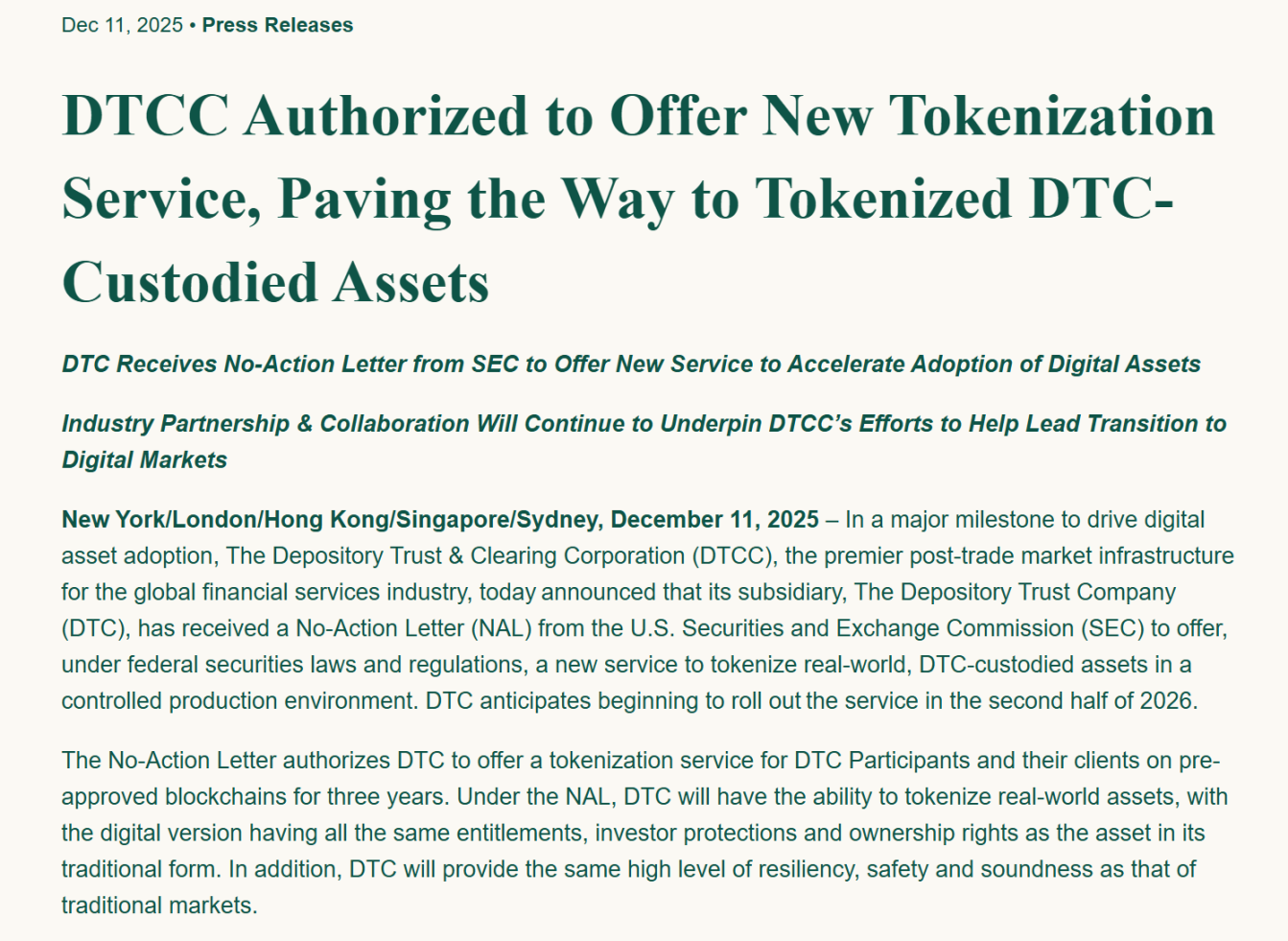

- DTCC legt das Fundament: Am 12. Dezember erhielt die DTCC-Tochter Depository Trust Company (DTC) eine No-Action-Letter der SEC, die ihr erlaubt, Tokenisierungsdienste für Real-World-Assets in einer kontrollierten Produktionsumgebung anzubieten. Der offizielle Start ist für das zweite Halbjahr 2026 geplant – damit werden die zentralen Fragen von Clearing und Verwahrung gelöst;

- Nasdaq stürmt voran: Offizielle Ankündigung des Tokenisierungsplans für Aktien, höchste Priorität, Antrag auf 23-Stunden-Handel, Anbindung globaler Liquidität;

Quelle: DTCC Website

Wenn diese drei Linien auf einer Zeitachse zusammenlaufen, ist die Abstimmung kaum als Zufall oder spontane Idee der Nasdaq zu deuten:

Es handelt sich nicht um einen Zufall oder eine spontane Eingebung der Nasdaq, sondern um ein hochgradig koordiniertes, kontinuierlich vorangetriebenes institutionelles Projekt. Die Nasdaq und der US-Finanzmarkt geben alles für den letzten Sprint zu einem „nie schließenden Finanzsystem“.

Schlusswort

Natürlich ist die „5×23-Stunden“-Regelung nur der erste Schritt, sobald die Büchse der Pandora geöffnet ist.

Sobald die menschlichen Bedürfnisse einmal entfesselt sind, gibt es kein Zurück mehr. Wenn US-Aktien schon mitten in der Nacht gehandelt werden können, werden die Nutzer zwangsläufig fragen: Warum muss ich noch diese eine Stunde Unterbrechung hinnehmen? Warum kann ich am Wochenende nicht handeln? Warum kann ich nicht direkt mit U in Echtzeit abrechnen?

Wenn die globale Investorenbasis durch „5×23 Stunden“ endgültig auf den Geschmack gekommen ist, steht die bestehende, unvollständige TradFi-Architektur vor dem letzten Schnitt. Nur native, 7×24-Stunden-tokenisierte Assets können diese letzte Stunde füllen. Deshalb rasen neben der Nasdaq auch Coinbase, Ondo, Robinhood und MSX um die Wette – wer zu langsam ist, wird von der On-Chain-Welle verschlungen.

Die Zukunft ist noch fern, aber die Zeit für die „alten Uhren“ läuft ab.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

KimberLite Token und CheersLand vereinen sich, um RWA und Web3 Gaming zu verbinden

7 Krypto-Trends und Lektionen, die man 2026 unbedingt kennen muss

Der Hoffnungsschimmer regulatorischer Veränderungen: Kann Bitcoin ein Comeback schaffen?

Krypto-Markt im Rausch: Wie wird die Regulierung die Zukunft beeinflussen?