Quelle: Wallstreetcn

Die Federal Reserve hat wie vom Markt erwartet erneut im üblichen Tempo die Zinsen gesenkt, dabei jedoch die größte Meinungsverschiedenheit unter den stimmberechtigten Entscheidungsträgern seit sechs Jahren offenbart. Dies deutet darauf hin, dass sie im nächsten Jahr das Tempo verlangsamen und in naher Zukunft möglicherweise nicht handeln wird. Wie von Wall Street-Experten erwartet, hat die Federal Reserve auch das Reserve Management Program (RMP) gestartet und beschlossen, zum Jahresende kurzfristige Staatsanleihen zu kaufen, um dem Druck auf den Geldmarkt zu begegnen.

Am Mittwoch, dem 10. Dezember, Eastern Time, gab die Federal Reserve nach der Sitzung des Federal Open Market Committee (FOMC) bekannt, dass die Zielspanne für den Federal Funds Rate von 3,75%–4,00% auf 3,50%–3,75% gesenkt wird. Dies ist die dritte Zinssenkung um 25 Basispunkte in diesem Jahr. Bemerkenswert ist, dass die Zinsentscheidung der Federal Reserve zum ersten Mal seit 2019 drei Gegenstimmen erhielt.

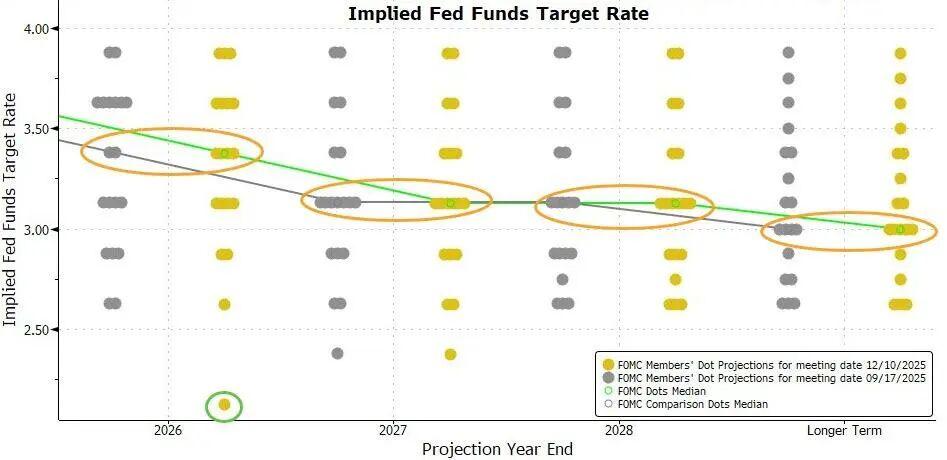

Das nach der Sitzung veröffentlichte Dot-Plot zeigt, dass die Prognosen der Fed-Entscheidungsträger für den Zinsverlauf mit denen vor drei Monaten übereinstimmen. Es wird weiterhin erwartet, dass es im nächsten Jahr eine Zinssenkung um 25 Basispunkte geben wird. Das bedeutet, dass das Tempo der Zinssenkungen im nächsten Jahr deutlich langsamer sein wird als in diesem Jahr.

Bis zum Handelsschluss am Dienstag zeigte das CME-Tool, dass der Terminmarkt die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte in dieser Woche auf fast 88% einschätzte, während die Wahrscheinlichkeit einer weiteren Zinssenkung um mindestens 25 Basispunkte erst im Juni nächsten Jahres auf 71% steigt. Für die Sitzungen im Januar, März und April des nächsten Jahres liegt die Wahrscheinlichkeit einer solchen Senkung jeweils unter 50%.

Die oben genannten Prognosen des CME-Tools lassen sich mit dem in letzter Zeit viel diskutierten Begriff „hawkish rate cut“ zusammenfassen. Das bedeutet, dass die Federal Reserve diesmal die Zinsen senkt, aber gleichzeitig signalisiert, dass sie danach möglicherweise pausieren und in naher Zukunft keine weiteren Zinssenkungen vornehmen wird.

Nick Timiraos, ein erfahrener Fed-Reporter, der als „New Fed News Agency“ bekannt ist, schrieb nach der Fed-Sitzung offen, dass die Federal Reserve „andeutet, dass sie vorerst keine weiteren Zinssenkungen vornehmen wird“, da es intern eine „seltene“ Meinungsverschiedenheit darüber gibt, ob die Inflation oder der Arbeitsmarkt mehr Anlass zur Sorge gibt.

Timiraos wies darauf hin, dass bei dieser Sitzung drei Beamte gegen die Zinssenkung um 25 Basispunkte waren. Die Stagnation des Inflationsrückgangs und die Abkühlung des Arbeitsmarktes führten dazu, dass dies die Sitzung mit den größten Meinungsverschiedenheiten in den letzten Jahren war.

Powell betonte auf der anschließenden Pressekonferenz, dass er nicht glaubt, dass „eine Zinserhöhung beim nächsten Mal“ die Grundannahme von irgendjemandem ist.Die derzeitige Zinshöhe ermöglicht es der Federal Reserve, geduldig abzuwarten und zu beobachten, wie sich die Wirtschaft weiterentwickelt. Er fügte hinzu, dass die derzeit verfügbaren Daten darauf hindeuten, dass sich die wirtschaftlichen Aussichten nicht geändert haben und dass das Volumen der Anleihekäufe in den kommenden Monaten auf einem hohen Niveau bleiben könnte.

01 Die Federal Reserve senkt wie erwartet erneut um 25 Basispunkte, rechnet weiterhin mit einer Zinssenkung im nächsten Jahr und startet das RMP-Programm zum Kauf von kurzfristigen Anleihen im Wert von 40 Milliarden

Am Mittwoch, dem 10. Dezember, Eastern Time, gab die Federal Reserve nach der Sitzung des FOMC bekannt, dass die Zielspanne für den Federal Funds Rate von 3,75%–4,00% auf 3,50%–3,75% gesenkt wird. Damit hat die Federal Reserve zum dritten Mal in Folge auf einer FOMC-Sitzung die Zinsen gesenkt, jeweils um 25 Basispunkte. In diesem Jahr wurden insgesamt 75 Basispunkte gesenkt, und seit September letzten Jahres hat diese Lockerungsrunde insgesamt 175 Basispunkte betragen.

Bemerkenswert ist, dass die Zinsentscheidung der Federal Reserve zum ersten Mal seit 2019 drei Gegenstimmen erhielt. Das von Trump „ernannte“ Vorstandsmitglied Milan plädierte weiterhin für eine Zinssenkung um 50 Basispunkte, zwei regionale Fed-Präsidenten und vier nicht stimmberechtigte Mitglieder unterstützten eine Beibehaltung des Status quo. Tatsächlich lehnten sieben Personen die Entscheidung ab, was als die größte Meinungsverschiedenheit seit 37 Jahren gilt.

Eine weitere wichtige Änderung in der Erklärung dieser Sitzung im Vergleich zur letzten betrifft die Zinsprognose. Obwohl diesmal eine Zinssenkung beschlossen wurde, heißt es in der Erklärung nicht mehr allgemein, dass das FOMC bei der Erwägung weiterer Zinssenkungen zukünftige Daten, sich ändernde Aussichten und das Gleichgewicht der Risiken bewerten wird, sondern es wird nun explizit auf das „Ausmaß und den Zeitpunkt“ der Zinssenkungen eingegangen. Die Erklärung wurde wie folgt geändert:

„Bei der Erwägung des Ausmaßes und des Zeitpunkts weiterer Anpassungen des Zielbereichs für den Federal Funds Rate wird das (FOMC)-Komitee die neuesten Daten, die sich ändernden (wirtschaftlichen) Aussichten und das Gleichgewicht der Risiken sorgfältig bewerten.“

Die Erklärung der Sitzung bekräftigt, dass die Inflation weiterhin leicht erhöht ist und das Risiko eines Rückgangs der Beschäftigung in den letzten Monaten zugenommen hat. Die Aussage, dass die Arbeitslosenquote „niedrig bleibt“, wurde gestrichen und stattdessen auf einen leichten Anstieg bis September verwiesen.

Die Erklärung fügt hinzu, dass das „Ausmaß und der Zeitpunkt“ weiterer Zinssenkungen berücksichtigt werden, was als Hinweis auf eine höhere Schwelle für Zinssenkungen gilt.

Eine weitere wichtige Änderung in der Erklärung dieser Sitzung im Vergleich zur letzten ist, dass diesmal ein neuer Absatz hinzugefügt wurde, der besonders auf den Kauf von kurzfristigen Anleihen hinweist, um eine ausreichende Reserveversorgung im Bankensystem aufrechtzuerhalten. In der Erklärung heißt es:

„Das (FOMC)-Komitee ist der Ansicht, dass der Reservebestand auf ein ausreichendes Niveau gesunken ist und wird bei Bedarf mit dem Kauf von kurzfristigen Staatsanleihen beginnen, um eine ausreichende Reserveversorgung aufrechtzuerhalten.“

Dies entspricht der Ankündigung des Starts des sogenannten Reserve Management Program (RMP), um die Liquiditätspuffer am Geldmarkt wiederherzustellen. Denn zum Jahresende kommt es häufig zu Marktstörungen, da Banken in der Regel ihre Aktivitäten am Repo-Markt reduzieren, um ihre Bilanzen für regulatorische und steuerliche Abrechnungen zu unterstützen.

In der Erklärung heißt es, dass die Reserven auf ein ausreichendes Niveau gesunken sind und ab diesem Freitag mit dem Kauf von kurzfristigen Anleihen begonnen wird. Die New York Fed plant, in den nächsten 30 Tagen kurzfristige Anleihen im Wert von 40 Milliarden zu kaufen, und erwartet, dass die RMP-Käufe kurzfristiger Anleihen im ersten Quartal des nächsten Jahres auf hohem Niveau bleiben werden.

Der nach der Sitzung am Mittwoch veröffentlichte Median der Zinsprognosen der Fed-Beamten zeigt, dass die Erwartungen der Fed-Beamten diesmal genau mit den im September veröffentlichten Prognosen übereinstimmen.

Die Fed-Beamten erwarten derzeit auch, dass nach drei Zinssenkungen in diesem Jahr im nächsten und übernächsten Jahr jeweils eine Zinssenkung um 25 Basispunkte erfolgen wird.

Zuvor erwarteten viele, dass das Dot-Plot die zukünftigen Zinsänderungen widerspiegeln und zeigen würde, dass die Fed-Beamten eine restriktivere Haltung einnehmen. Das aktuelle Dot-Plot zeigt jedoch keine solche Tendenz, sondern ist im Vergleich zur letzten Prognose sogar eher dovish.

Von den 19 Fed-Beamten, die Prognosen abgegeben haben, erwarten diesmal sieben, dass der Zinssatz im nächsten Jahr zwischen 3,5% und 4,0% liegen wird, während es beim letzten Mal acht waren. Das bedeutet, dass eine Person weniger als beim letzten Mal erwartet, dass es im nächsten Jahr keine Zinssenkung geben wird.

Die nach der Sitzung veröffentlichten Wirtschaftsaussichten zeigen, dass die Fed-Beamten diesmal die BIP-Wachstumsprognose für dieses und die nächsten drei Jahre angehoben haben und die Arbeitslosenquote für 2027, also das übernächste Jahr, um 0,1 Prozentpunkte leicht gesenkt haben, während die Prognosen für die übrigen Jahre unverändert bleiben. Diese Anpassung zeigt, dass die Fed den Arbeitsmarkt für widerstandsfähiger hält.

Gleichzeitig haben die Fed-Beamten die PCE-Inflations- und Kern-PCE-Inflationsprognosen für dieses und das nächste Jahr jeweils um 0,1 Prozentpunkte leicht gesenkt. Dies zeigt, dass das Vertrauen der Fed in eine Abschwächung der Inflation in naher Zukunft leicht gestiegen ist.

02 Powell: Bei den aktuellen Zinssätzen kann man geduldig abwarten, und es ist nicht die Grundannahme von irgendjemandem, dass „beim nächsten Mal die Zinsen erhöht werden“

Mit der heutigen Zinssenkung hat die Federal Reserve in den letzten drei Sitzungen die Leitzinsen insgesamt um 75 Basispunkte gesenkt. Powell erklärte, dass dies dazu beitragen werde, die Inflation nach dem Abklingen der Zölle allmählich auf 2% zurückzuführen.

Er sagte, dass die seit September vorgenommenen Anpassungen der geldpolitischen Ausrichtung den Leitzins in den Bereich verschiedener Schätzungen des „neutralen Zinssatzes“ gebracht haben. Die Medianprognose der Mitglieder des Federal Open Market Committee zeigt, dass das angemessene Niveau des Federal Funds Rate Ende 2026 bei 3,4% und Ende 2027 bei 3,1% liegt, was mit der Prognose vom September übereinstimmt.

Powell erklärte, dass derzeit das Inflationsrisiko nach oben und das Beschäftigungsrisiko nach unten tendiert – eine herausfordernde Situation.

Eine vernünftige Grundannahme ist, dass der Einfluss der Zölle auf die Inflation relativ kurzfristig sein wird und im Wesentlichen einen einmaligen Anstieg des Preisniveaus darstellt. Unsere Aufgabe ist es sicherzustellen, dass dieser einmalige Preisanstieg nicht zu einem anhaltenden Inflationsproblem wird. Gleichzeitig ist das Risiko eines Rückgangs der Beschäftigung in den letzten Monaten gestiegen, und das Gesamtrisiko-Gleichgewicht hat sich verändert. Unser politischer Rahmen verlangt, dass wir zwischen den beiden Aspekten unseres doppelten Mandats ein Gleichgewicht halten. Daher halten wir es für angemessen, bei dieser Sitzung den Leitzins um 25 Basispunkte zu senken.

Da der Rückgang der Inflation ins Stocken geraten ist, haben Fed-Beamte bereits vor der Entscheidung in dieser Woche angedeutet, dass weitere Zinssenkungen Beweise für eine Schwäche des Arbeitsmarktes erfordern könnten. Powell sagte auf der Pressekonferenz:

„Unsere derzeitige Position ermöglicht es uns, geduldig abzuwarten und zu beobachten, wie sich die Wirtschaft weiterentwickelt.“

Auf die Frage, ob der aktuelle Leitzins näher am neutralen Niveau sei und ob die nächste Anpassung zwangsläufig nach unten gehen müsse oder ob das politische Risiko nun wirklich in beide Richtungen gehe, antwortete Powell, dass derzeit niemand eine Zinserhöhung als Grundannahme sieht, und er habe von einer solchen Ansicht auch noch nie gehört. Innerhalb des Komitees gibt es derzeit unterschiedliche Meinungen: Einige Mitglieder halten die aktuelle Politik für angemessen und plädieren für eine weitere Beobachtung, während andere der Meinung sind, dass in diesem oder im nächsten Jahr erneut Zinssenkungen erforderlich sein könnten, möglicherweise sogar mehr als einmal.

Wenn die Mitglieder ihre Einschätzungen zum politischen Kurs und zum angemessenen Zinsniveau aufschreiben, konzentrieren sich die Erwartungen hauptsächlich auf einige Szenarien: entweder auf dem aktuellen Niveau bleiben, eine leichte Zinssenkung oder eine etwas größere Zinssenkung. Powell betonte, dass in den aktuellen Haupterwartungen kein Szenario einer Zinserhöhung enthalten ist.

Powell erklärte, dass die Federal Reserve als unabhängige Entscheidung auch beschlossen hat, mit dem Kauf kurzfristiger US-Staatsanleihen zu beginnen, dessen einziger Zweck darin besteht, über einen längeren Zeitraum eine ausreichende Reserveversorgung aufrechtzuerhalten, um sicherzustellen, dass die Federal Reserve den Leitzins effektiv steuern kann. Er betonte, dass diese Maßnahmen von der geldpolitischen Ausrichtung selbst getrennt sind und keine Änderung der politischen Ausrichtung darstellen.

Er sagte, dass das Kaufvolumen kurzfristiger US-Staatsanleihen in den kommenden Monaten auf einem hohen Niveau bleiben könnte. Die Federal Reserve sei nicht im eigentlichen Sinne „besorgt“ über die angespannte Lage am Geldmarkt, sondern diese Situation sei nur etwas schneller eingetreten als erwartet.

Powell erklärte außerdem, dass laut der von der New York Fed veröffentlichten Erklärung das anfängliche Kaufvolumen im ersten Monat 40 Milliarden betragen wird und in den folgenden Monaten auf einem hohen Niveau bleiben könnte, um den erwarteten kurzfristigen Druck auf den Geldmarkt zu mildern. Danach wird das Kaufvolumen voraussichtlich sinken, wobei das genaue Tempo von den Marktbedingungen abhängt.

Im Hinblick auf den Arbeitsmarkt erklärte Powell, dass, obwohl die offiziellen Beschäftigungsdaten für Oktober und November noch nicht veröffentlicht wurden, die vorhandenen Beweise darauf hindeuten, dass sowohl Entlassungen als auch Neueinstellungen weiterhin auf einem niedrigen Niveau liegen. Gleichzeitig nehmen sowohl die Einschätzung der Haushalte zu Beschäftigungsmöglichkeiten als auch die Wahrnehmung der Unternehmen hinsichtlich der Schwierigkeiten bei der Personalbeschaffung weiter ab. Die Arbeitslosenquote steigt weiterhin leicht an und liegt bei 4,4%, während das Beschäftigungswachstum im Vergleich zu Anfang dieses Jahres deutlich nachgelassen hat. Gleichzeitig verzichtet die Federal Reserve in ihrer Erklärung darauf, weiterhin zu sagen, dass „die Arbeitslosenquote weiterhin niedrig ist“.

Powell erklärte in der anschließenden Fragerunde, dass nach Anpassung der Überschätzung in den Beschäftigungsdaten das Beschäftigungswachstum seit April möglicherweise leicht negativ geworden ist.